VUK Ek Md-1; "Uzlaşma konusu verginin matrah farkları itibariyle bölünebildiği durumlarda uzlaşma sadece toplam matrah farkının bu bölümüne isabet eden vergi kısmı için de yapılabilir."

Yukarıdaki hükümden de görüleceği üzere kısmi uzlaşma, inceleme raporunda yapılan eleştiriler sonucunda ortaya çıkan verginin matrah farkları itibariyle bölünmesi durumunda mümkündür.

"Verginin Matrah Farkları İtibariyle Bölünebildiği Durumlar" (TÖU' uygulamalarında teknik olarak yapılamasa da) aşağıdaki durumlardır;

1.Durum; Farklı kaynaklardan elde edilen gelirler toplanarak matrah farkının bulunması. Örneğin; GVK Md-85’e göre gelirin toplanması durumu. (Ticari kazanç + Ücret Geliri + GMSİ)

2.Durum; Matrah farklarının farklı yöntemlerle tespit edilmiş olması durumu (Vergi farkının bir kısmının ikmalen bir kısmının resen tarh edilmiş olması gibi)

3.Durum; Aynı yöntemle fakat birden çok işlemin eleştiri konusu yapılması durumu. (Bir yandan kayıt dışı hasılat bir yandan haksız gider tespiti gibi)

Yukarıdaki örneklerden göreceğiniz üzere bu durum aynı dönem için yapılan birden çok eleştiri için söz konusu olabilmektedir.

Dikkat: Farklı hesap dönemleri için (Örn; 2020 ve 2021) yapılan eleştirilerde, bir dönem (2020) için uzlaşmak, diğer dönem (2021) için ise dava hakkını kullanmayı tercih etmek kısmi uzlaşma değildir. Zira böyle bir durumda verginin matrah farkları itibariyle bölünmesi diye bir husus yoktur. Bu vergilerin matrahları birbirinden tamamen bağımsızdır. Ayrıca mükellef vergi inceleme tutanağında bir dönem uzlaşma talep edebilir diğeri için talep etmeyebilir. TÖU esnasında bile her dönem için ayrı (vaki olma/olmama fark etmeksizin) tutanak düzenlenmesini talep edebilir.

Gelelim Soruna;

Vaki olmamaya ilişkin TÖU Yön. Md-16; "(9) Bu şekilde düzenlenen uzlaşma tutanağı ile vergi inceleme raporunun vergi dairesine intikali üzerine, vergi dairesince yapılacak tarhiyatın dava açma süresinin son gününün mesai saati bitimine kadar komisyonun teklif ettiği miktarı kabul ettiğini belirten bir dilekçe ile vergi dairesine başvuran mükellefle, başvuru tarihi itibarıyla uzlaşma vaki olmuş sayılır ve buna göre işlem tesis edilir."

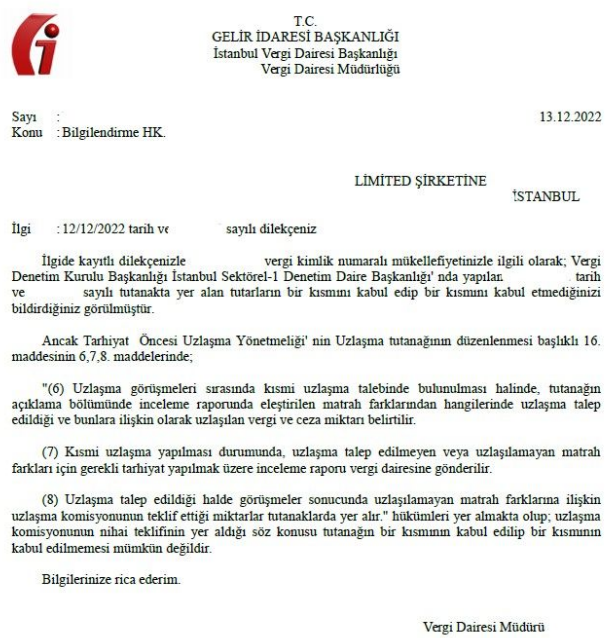

İstanbul Vergi Dairesi Başkanlığı'ndan gelen 13.12.2022 tarihli yazıdan göreceğiniz üzere 4 dönem (2017-2018-2020-2021) incelenen bir mükellefin vaki olmama tutanağında her bir dönem ve vergi türü itibariyle komisyonunun teklif ettiği tutarlara ayrı ayrı yer verilmesine rağmen, ilk 2 dönem (2017-2018) için teklif edilen tüm tutarların kabul edildiğine diğer 2 dönem (2020-2021) için dava hakkının saklı kalmasına yönelik verilen dilekçe vergi dairesi tarafından reddedilmiştir.

Şu an mükellefe kalan şey,

1-2020 ve 2021'in yanında 2017-2018 tarhiyatlarına da mı?

2-Yoksa sadece red yönündeki idari işleme karşı mı?

3-Yoksa her ikisine de mi?

dava açmaya karar vermek..

Peki, nerede kaldı 'Uzlaşma" müessesesinin ihtilafsız çözüm yolu olması?