Ortağa karşılıksız kullandırıldığı düşünülen tutarlar için yapılan KV, KDV ve Gelir Stopaj Vergisi tarhiyatlarına karşı açmış olduğumuz vergi davaları nihayete ulaştı.

İddialarımızdan biri, tarhiyat hesaplamasında Vergi Denetim Kurulu Danışma Komisyonu tarafından alınan 20/12/2021 tarih ve 2021/DK-1/1 no.lu kararı kapsamında Türkiye Cumhuriyet Merkez Bankası tarafından ilan edilen bankalarca açılan ticari kredilere uygulanan ağırlıklı ortalama faiz oranının dış emsal olarak dikkate alınamayacağına ilişkindi.

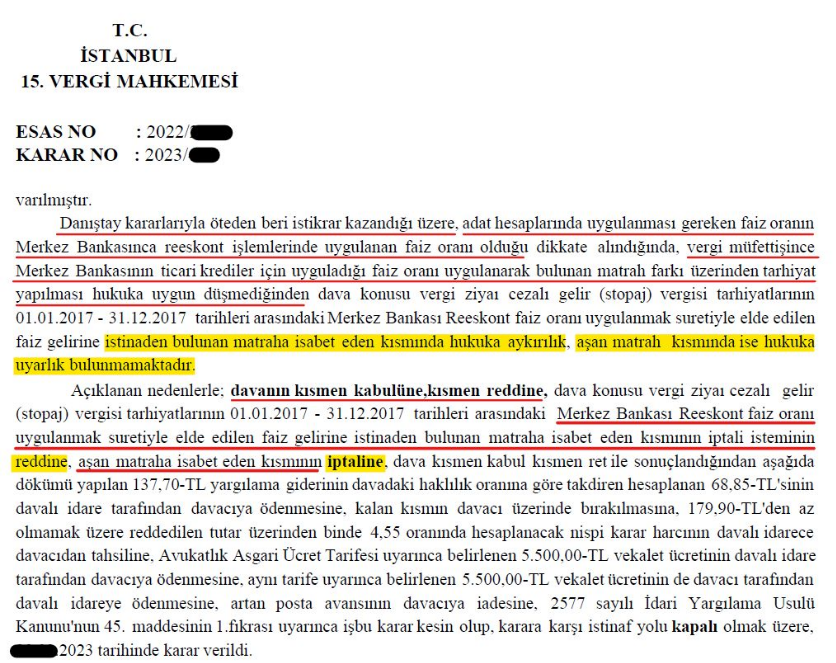

Vergi Mahkemesi, Merkez Bankasınca reeskont işlemlerinde uygulanan faiz oranı ile hesaplanacak kısma ilişkin iddiamızı reddettiği (ki bizim iddiamızın böyle yorumlanması bile hatalı) ve sadece bu tutarın üstünde yapılan hesaplamaya ilişkin kısmı iptal ettiği yönünde karar verdi. Kararda özellikle "istinaden bulunan matrah-aşan matrah" ifadelerinin kullanılması ilginç, zira somut olayda matrahın kısmen veya tamamen bölündüğü bir durum söz konusu değil. Mahkeme, üzerinden tarhiyat yapılacak olan matrahın yanlış hesaplandığını kabul ederek tarhiyatı iptal etmek yerine, idareye matrah doğru hesaplansaydı tarh edilecek verginin ne olması gerektiğini bulmasına ve onu tarh etmesine hükmetmiş.. Yani tutar olarak ortaya konmamış bir matrahı onamıştır.

Bilindiği üzere, idari işlemler (tarh işlemi) hakkındaki hukuka aykırılık hallerin kaynağı; yetki, şekil, sebep, konu ve maksat unsurlarının bir veya birkaçındaki sakatlıklardır. Mahkemece; ilk tarhiyatın dayanağını oluşturan vergi inceleme raporunda yer alan hesaplamaların hatalı olduğunun kabulü tarhiyatın sebep unsurunun sakatlığının kabulü anlamına gelmektedir. Sebep unsurundaki hukuka aykırılık ise tarh işleminin iptalini gerektiren bir hukuka aykırılıktır.

Vergi mahkemesi kararlarında işlemin hukuka aykırılığı ortaya konulduktan sonra vergi ve cezanın miktar itibariyle hesaplanarak hüküm altına alınması ise idari yetki alanına tecavüz doğurur.

Kanaatimizce, mahkemenin tarhiyatı komple iptal etmek yerine matrahın hatalı olduğuna ve yeni bir matrah hesaplama yöntemi belirleyerek tutar olarak belli olmayan bir matrah üzerinden vergi tarh edilmesine hükmetmesi doğru olmamıştır. Sorun çözmekten ziyade yeni sorunlar doğurur nitelikteki bu tarz kararlar maalesef yeni davalara ve yeni uğraşlara gebedir..